2020年基金从业资格常考的三类计算题

【摘要】环球青藤小编今天为大家整理了“2020年基金从业资格《证券投资基金基础知识》常考的三类计算题”,备考2020年基金从业资格考试的考生们可以参考学习使用。一起来看看吧!

计算题考点(一)

财务比率分析(长期偿债能力)——资产负债率。

【概念解读】

资产负债率里的资产和负债是考虑了一个企业所有的资产和负债(流动比率和速动比率只考虑了短期的流动资产和流动负债)。资产负债率的使用频率也是的。

【公式解读】

资产负债率具体公式如下:资产负债率=负债总额/资产总额

公式理解举例:小明家里有总资产100万,房贷20万,车贷款10万,则小明家里的资产负债率为30%(30/100,表示100万的资产托起30万的负债)

当一个企业的资产负债率大于1的时候,那么说明,他的负债是大于资产的。但是这个并不一定是说负债大于资产的情况是不好的,当一个企业如果能够合理的举债,利用财务杠杆经营,是有利于企业的发展的。但是具体怎么样的情况是合理,杠杆比例是多少有利,这个是难以计算的。

【例题解析】

下列关于资产负债率说法,不正确的是()。

A.资产负债率是使用频率的债务比率

B.资产负债率多大为合适,是难以计算决定的。

C.资产负债率在同行企业中有较大的参考价值

D.资产负债率=资产总额/负债总额

【答案】D;

【解析】D选项写反了,应该是负债总额/资产总额。

计算题考点(二)

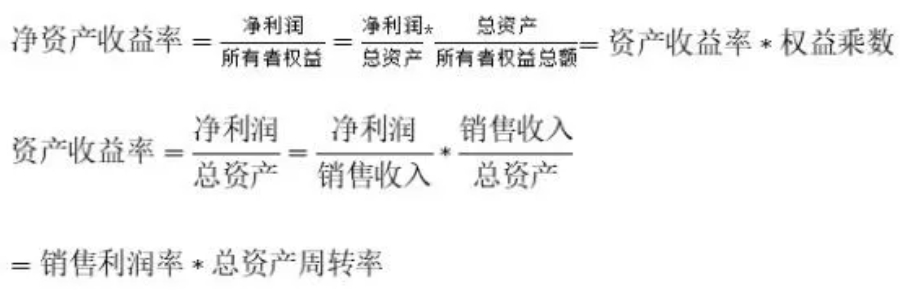

杜邦分析法

【杜邦分析法公式推导】

净资产收益率=销售利润率*总资产周转率*权益乘数;通过杜邦恒等式,我们可以看到一家企业的盈利能力综合取决于销售利润率、总资产周转率、权益乘数。

【例题解析】

甲公司2015年与2014年相比,销售利润率下降10%,总资产周转率提高10,假设其他条件与2014年相同,则2015年与2014年相比,净资产收益率()。

A.保持不变

B.有所下降

C.无法确定高低变化

D.有所提高

【答案】B;

【解析】根据杜邦分析式:净资产收益率=销售利润率*总资产周转率*权益乘数。设:2014年净资产收益率=X(销售利润率)*Y(总资产周转率)*Z(权益乘数),则2015年净资产收益率=(1-10%)X*(1+10)Y*Z=0.99XYZ,所以可以判断2015年净资产收益率是下降的。

计算题考点(三)

存货周转率

【概念解读】

存货周转率主要是说明企业在一个年度(或一个经营周期内)的周转次数。当周转次数越多(也就是说存货周转率越高),那么就说明该企业存货销售、变现所用的时间越短,存货管理效率越高。

【公式解读】

公式:存货周转率=年销售成本/年均存货

年均存货:期末和期初存货的算术平均。如:某企业年初存货2000元,年末存货5000元,则年均存货为:(2000+5000)/2=3500。

利用存货周转率,可以算出存货周转天数:存货周转天数=360/存货周转率。

如某企业存货周转率为4,则表示,这家企业平均只要花92(365/4)天就能将库存的存货全部销售出去。

【例题解析】

某企业年销售收入为50万,年销售成本为20万,企业年初存货为12万,年末存货为4万,则存货周转率为()。

A.6.25

B.2.5

C.2

D.5

【答案】B;

【解析】存货周转率=年销售成本/年均存货=20/[(12+4)/2]=2.5。

以上就是关于2020年基金从业资格《证券投资基金基础知识》常考的三类计算题的相关分享,希望对各位考生有所帮助,想要了解更多基金从业资格考试相关内容,欢迎大家及时关注本平台哦!

职业考证申请领取

环球青藤

官方QQ群扫描上方二维码或点击一键加群,免费领取大礼包,加群暗号:青藤。 一键加群

刷题看课 APP下载

免费直播 一键购课

代报名等人工服务